Derichebourg (DBG) : Signal haussier de long terme

Derichebourg s’impose comme l’un des acteurs de référence du recyclage de métaux et des services aux collectivités en Europe. Leader français du recyclage de déchets métalliques, le Groupe opère dans 13 pays et emploie plus de 5 393 collaborateurs à l’échelle mondiale.

Le groupe se structure autour de 2 piliers : l’activité de Recyclage, cœur historique du métier et les Services aux Collectivités, qui apportent une diversification très utile face aux cycles industriels.

L’exercice clos au 30 septembre 2025 a été marqué par une pression persistante sur les volumes. En effet, la baisse de la production d’acier européen a entraîné un recul des commandes de ferrailles, ainsi qu’une chute des prix. Résultat, le chiffre d’affaires est ressorti à 3,3 Md€, en baisse de 7,5 % sur un an, et l’EBITDA courant annuel s’est élevé à 319,5 M€, en repli de 3,2 %.

Toutefois, c’est en creusant qu’on s’aperçoit que la photographie est bien plus favorable. Le taux d’EBITDA rapporté aux ventes s’est amélioré pour ressortir à 9,6 % contre 9,2 % l’an passé, témoignant d’une solide maîtrise des marges unitaires.

Plus important encore, le bénéfice net du groupe s’est établi à 122 M€, contre 74,8 M€ un an plus tôt, soit une progression de 63 %, portée notamment par une contribution positive de 42,4 M€ d’Elior.

Le groupe aborde l’exercice en cours avec plusieurs vents porteurs dont 2 évolutions réglementaires européennes : le mécanisme d’ajustement carbone aux frontières le 1er janvier 2026 et la réforme du système des quotas et droits de douane sur les aciers importés dans l’Union européenne le 1er juillet 2026. Ces mesures devraient renchérir le coût des aciers importés, favoriser la production des clients du groupe et donc indirectement les volumes de ferrailles vendus.

Or, le groupe confirme des perspectives favorable, avec le démarrage d’une ligne de broyage de câbles en cuivre en Espagne et de lignes de broyage de ballons d’eau chaude en France.

Pour l’exercice 2025-2026, Derichebourg anticipe un chiffre d’affaires au moins égal à celui réalisé en 2024-2025, avec un EBITDA courant attendu dans une fourchette de 320 à 350 M€.

On note qui plus est, qu’un dividende de 0,13 € par action a été approuvé en assemblée générale et mis en paiement à compter du 18 février 2026.

Les résultats semestriels 2025-2026 sont attendus le 28 mai 2026, une publication qui devrait apporter un premier éclairage concret sur la matérialisation des catalyseurs réglementaires espérés.

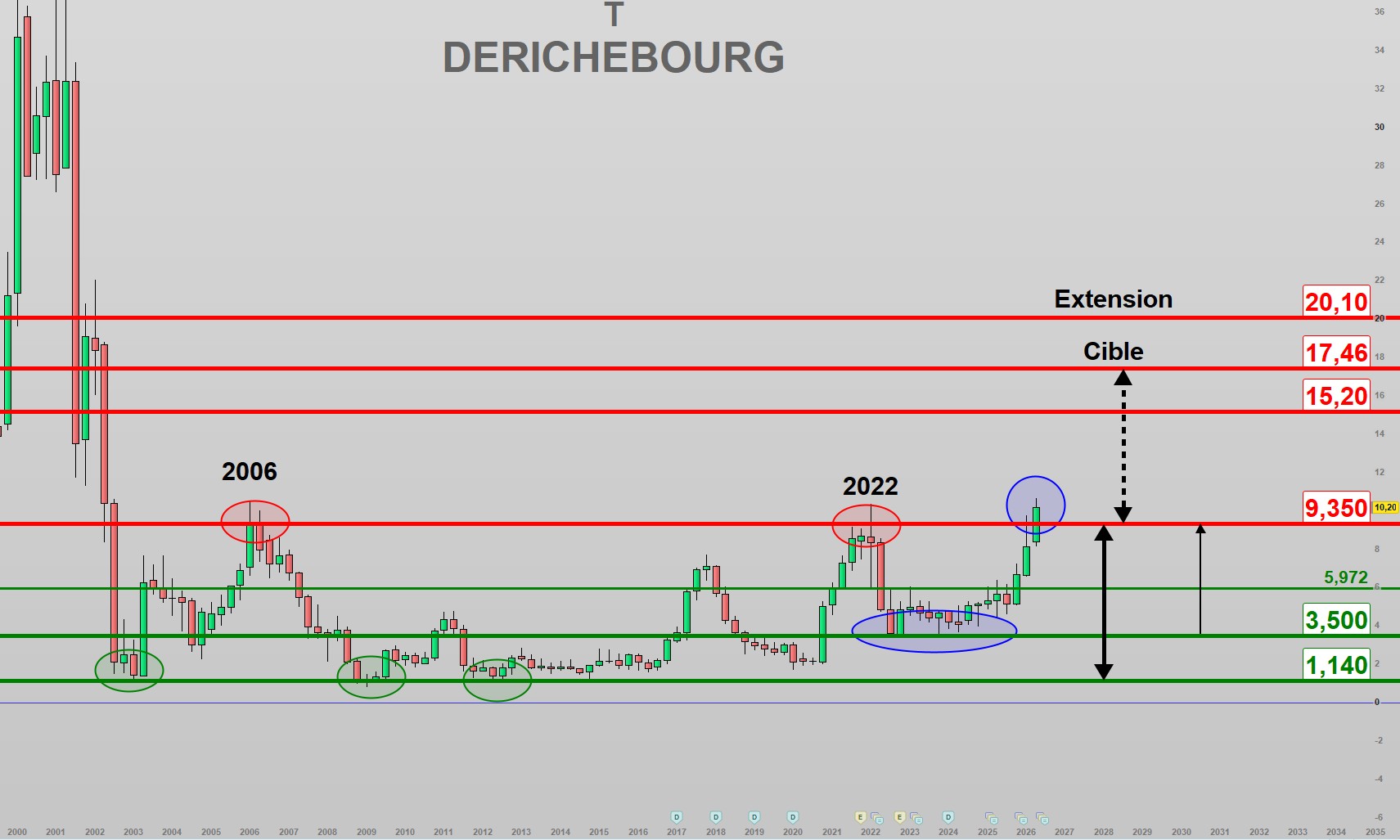

Graphiquement, (Cf. Graphique Trimestriel joint) après un sommet historique à 38,54 réalisé en janvier 2000, le titre Derichebourg a entamé un énorme plongeon pour cesser de baisser en janvier 2003 sur le support majeur à 1,14.

Le titre a oscillé depuis au sein d’une large zone de congestion horizontale, bornée en bas par le support majeur à 1,14 et en haut par la résistance clé à 9,35. En effet, ce plafond de verre enfoncé en juillet 2002 a seulement été retesté début 2006, puis uniquement à nouveau début 2022.

Si les violents rejets contre ce niveau de résistance majeur ont renvoyé les prix sur le support à 1,14 en 2006, on constate qu’en 2022, le repli s’est arrêté au mois de juillet, sur le support intermédiaire à 3,50. Ce changement de comportement, caractéristique d’une reconstruction de long terme, s’est poursuivi par une longue pause jusqu’en octobre 2025, sous la résistance intermédiaire à 5,97. Depuis le titre a vivement réaccéléré et vient de former un plus haut récent à 10,69, niveau jamais atteint depuis avril 2002 !

La résistance majeure à 9,35, niveau de réactivation haussier de long terme, est donc en train d’être franchement débordée.

Notre étude étant basée en trimestriel, il conviendra de préserver ce niveau en clôture du mois de juin pour valider ce signal de très long terme. Cependant, compte-tenu de l’impulsion récente, du signal donné par la reconstruction précédente et par la préservation de ce support majeur depuis 2 semaines, le message semble déjà très positif. La publication du 28 mai prochain permettra de confirmer ou non ce franchissement.

La première cible idéale de ce mouvement permet de cibler 15,20 qui serait la cible minimale de cette réactivation haussière, suivi de 17,46 la cible idéale, puis de 20,10 comme première extension.

À l’inverse, si le titre venait à clôturer plusieurs séances sous le support majeur à 9,35 où l’enfonçait de + de 5 %, le scénario haussier de long terme serait invalidé.

Enfin, pour mémoire, on se rappelle d’une construction similaire sur le titre ArcelorMittal (Cf. article joint du 28 Février 2025 : https://www.boursedirect.fr/fr/actualites/categorie/analyses/arcelormittal-possible-reactivation-haussiere-apres-15-ans-bourse-direct-3bf6a4b71bbd9e0b96480d8b87071715b0f05d05) dont la cible a été atteinte quelques mois plus tard.

■

- 0 vote

- 0 vote

- 0 vote

- 0 vote

- 0 vote